Berechnung Grundsteuer Formel Wie Wird Grundsteuer B IMAGESEE

Veräußerung i. S. d. § 23 EStG liegt nicht vor, wenn der Verlust des Eigentums am Grundstück ohne maßgeblichen Einfluss des Stpfl. stattfindet. Ein Entzug des Eigentums durch Sonderungsbescheid nach dem Bodensonderungsgesetz ist deshalb keine Veräußerung i. S. d. § 23 EStG (BFH vom 23.7.2019 - BStBl II S. 701).

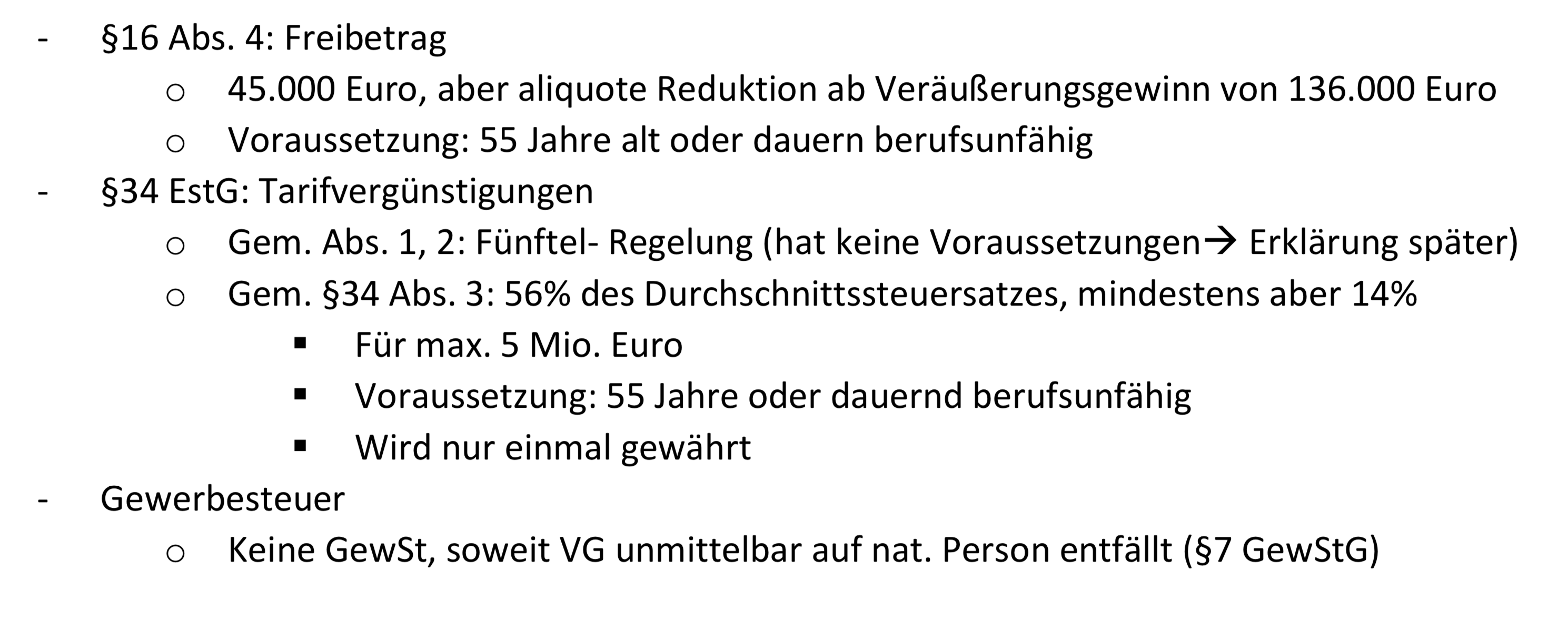

Mögliche steuerliche Vergünstigungen im Zusammenhang m... Grundzüge der

05.02.2024 · Fachbeitrag · Grundstücke im Betriebsvermögen Veräußerungsgewinne nach § 23 EStG bei Bestandsveränderungen im betrieblichen Bereich. von StB Dipl.-Finw. (FH) Karl-Heinz Günther, Übach-Palenberg | Bei Grundstücken im Betriebsvermögen liegt der Fokus naturgemäß nicht auf § 23 EStG („private Veräußerungsgeschäfte.

Rezension Von Steuererklärung Grundsteuer Referenzen losformathens online formulare

Für die Berechnung der Veräußerungsfrist des § 23 Abs. 1 EStG ist grundsätzlich das der Anschaffung oder Veräußerung zu Grunde liegende obligatorische Geschäft maßgebend (BFH vom 15.12.1993 - BStBl 1994 II S. 687 und vom 8.4.2014 - BStBl II S. 826); ein außerhalb der Veräußerungsfrist liegender Zeitpunkt des Eintritts einer.

Kapitel 3 Veräusserungsgewinne YouTube

7.6 Ermittlung des Veräußerungsgewinns bei einem teilentgeltlich erworbenen Grundstück; 7.7 Ermittlung des steuerpflichtigen Veräußerungsgewinns bei Überführung ins Privatvermögen (§ 23 Abs. 1 Satz 2 und Abs. 3 Satz 3 EStG) 7.8 Ermittlung des Veräußerungsgewinns bei Einlage des Grundstücks in das Betriebsvermögen (§ 23 Abs. 1 Satz.

Steuererklärung (2017) Start / Basisangaben

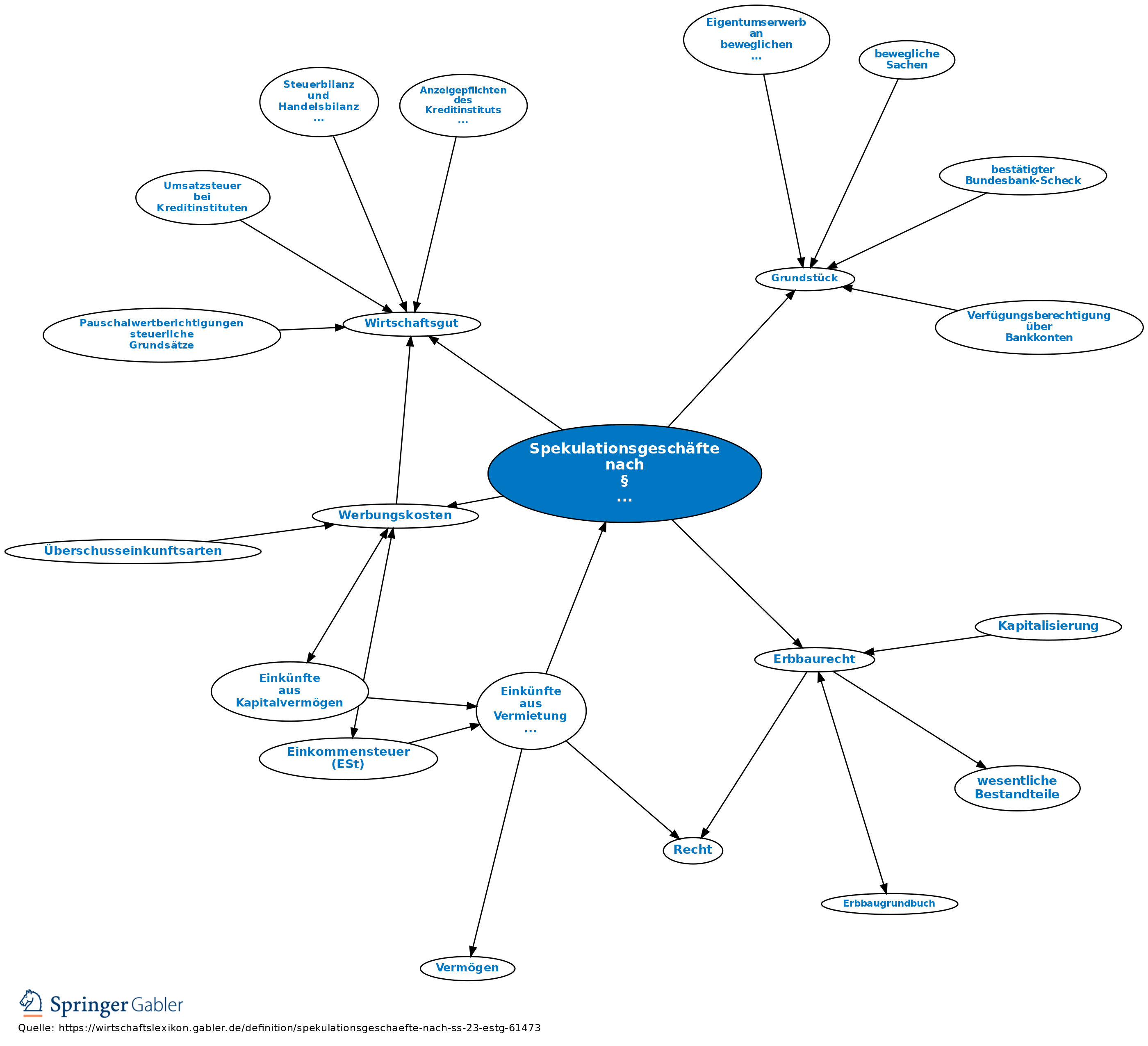

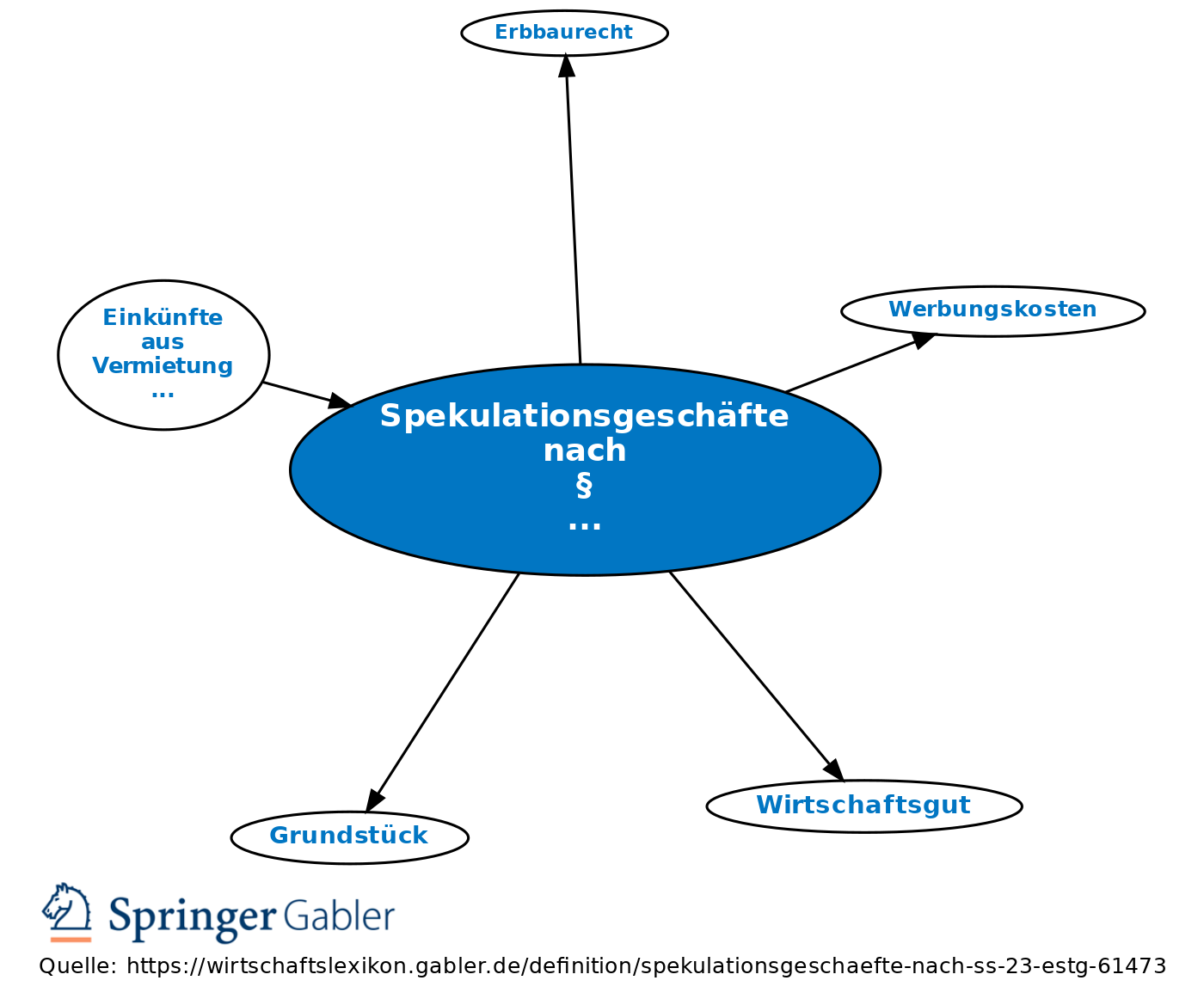

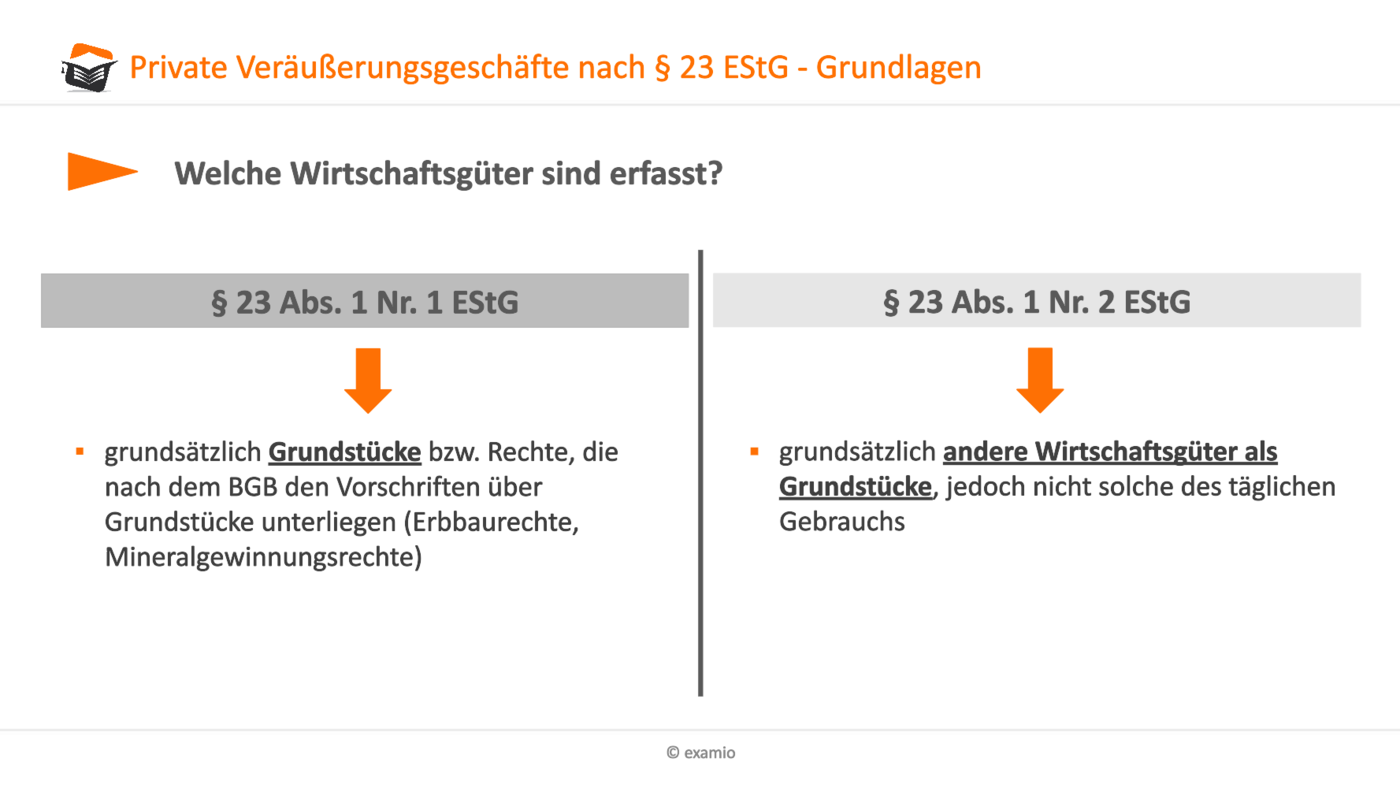

Veräußerung von Grundstücken. Private Veräußerungsgeschäfte sind u.a. Veräußerungsgeschäfte bei Grundstücken, bei denen der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als 10 Jahre beträgt (§ 23 Abs. 1 Nr. 1 Satz 1 EStG). Unerheblich ist, ob es sich um unbebaute oder bebaute Grundstücke handelt.

GmbH Anteile Übertragung gegen

In § 23 EStG ist geregelt, was private Veräußerungsgeschäfte sind sowie deren verschiedene Arten. Weiterhin ist hier geregelt, wie der Veräußerungsgewinn berechnet wird, dass Verluste nur bis zur Höhe des Gewinns, den der Steuerpflichtige im gleichen Kalenderjahr erzielt hat, ausgeglichen werden und das Gewinne steuerfrei bleiben, so.

Spekulationsgeschäfte nach § 23 EStG • Definition Gabler Banklexikon

Veräußerung i. S. d. § 23 liegt nicht vor, wenn der Verlust des Eigentums am Grundstück ohne maßgeblichen Einfluss des Stpfl. stattfindet. Ein Entzug des Eigentums durch Sonderungsbescheid nach dem Bodensonderungsgesetz ist deshalb keine Veräußerung i. S. d. § 23 ( BFH vom 23.07.2019 - BStBl II S. 701 ).

Berechnung Abstandsflaechen Beispiel

Bei der Berechnung der Einkünfte wird wie folgt vorgegangen: Veräußerungspreis des Grundstücks./. Veräußerungskosten./. Anschaffungskosten des Grundstücks (gemindert um in Anspruch genommenen Abschreibungsbeträge) = Gewinn/Verlust. Zu den Veräußerungskosten zählen alle Aufwendungen, die durch die Veräußerung veranlasst sind.

Spekulationsgeschäfte nach § 23 EStG • Definition Gabler Banklexikon

Anhang 27 Reisekosten. Steuerliche Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1. Januar 2021. BMF vom 3.12.2020 (BStBl I S. 1256) IV C 5 - S 2353/19/10010 :002 - 2020/1163533. Aufgrund des § 9 Absatz 4a Satz 5 ff. Einkommensteuergesetz ( EStG) werden im.

Private Veräußerungsgeschäfte und § 23 EStG Vorschau in das OnlineSeminar YouTube

Artikel 6: Einkünfte aus unbeweglichem Vermögen. 1. Einkünfte, die eine in einem Vertragsstaat ansässige Person aus unbeweglichem Vermögen (einschließlich der Einkünfte aus land- und forstwirtschaftlichen Betrieben) bezieht, das im anderen Vertragsstaat liegt, können im anderen Staat besteuert werden. 2.

Grundstück Nr. 23 (528m2) in Merklingen

| Wer innerhalb des Zehnjahreszeitraums des § 23 EStG ein Grundstück anschafft (ggf. noch bebaut) und veräußert, muss sich mit der Frage auseinandersetzen, ob diese Veräußerung steuerpflichtig ist und falls ja, wie der Veräußerungsgewinn zu ermitteln ist. Der praktische Fall zeigt, dass selbst einfache Sachverhalte komplexe Berechnungen.

Immobilienverkauf Passenden Makler finden

Der für das Grundstück erzielte Veräußerungserlös ist somit ebenfalls zu einem Viertel in die Berechnung des Veräußerungsgewinns im Sinne des § 23 Abs. 3 EStG einzubeziehen. Der auf das Gebäude entfallende Teil des Veräußerungserlöses geht im selben Verhältnis in die Ermittlung des steuerpflichtigen Veräußerungsgewinns ein.

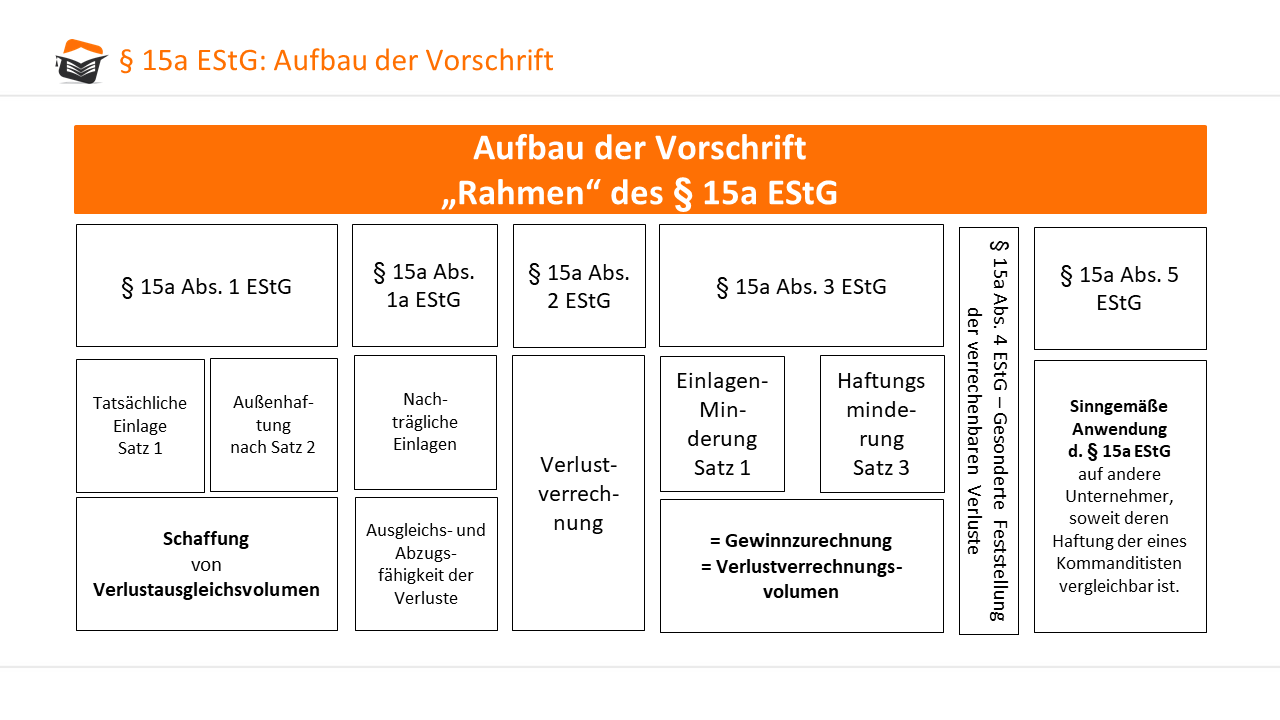

Aufbau des § 15a EStG Einkommensteuer (Vertiefung)

Das Einkommensteuergesetz (EStG) regelt in § 23, dass Gewinne aus privaten Veräußerungsgeschäften grundsätzlich steuerpflichtig sind. Aus diesem Grund fällt auch bei privaten Verkäufen eine.

Einkünfte aus privaten Veräußerungsgeschäften

Für die Berechnung der Zehnjahresfrist im Rahmen des § 23 EStG sind nach ständiger Rechtsprechung des BFH (u. a. 10.12.15, IX R 23/13) grundsätzlich die Zeitpunkte maßgebend, in denen die obligatorischen Verträge abgeschlossen wurden.Mit Blick auf den Zweck des § 23 Abs. 1 S. 1 Nr. 1 EStG ‒ innerhalb der Veräußerungsfrist realisierte Werterhöhungen eines bestimmten Wirtschaftsguts.

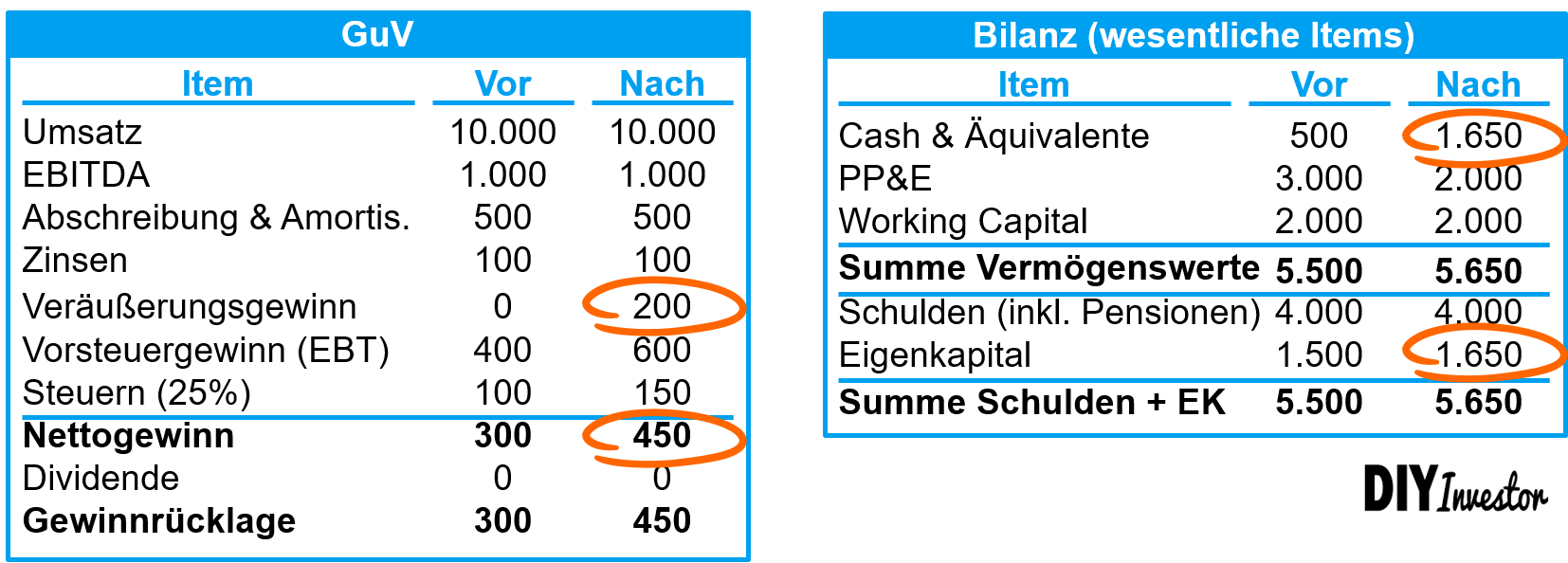

Verkauf von Assets So wird ein Veräußerungsgewinn verbucht DIY Investor

Denn die unentgeltliche Übertragung des Grundstücks an einen Dritten, der das Grundstück sodann innerhalb der Spekulationsfrist des § 23 Abs. 1 Satz 1 Nr. 1 Satz 1 EStG veräußert, unterfällt dem Anwendungsbereich des § 23 Abs. 1 Satz 3 EStG und stellt daher ungeachtet der zeitlichen Nähe zwischen Übertragung und Weiterveräußerung.

JUHN Partner Gewinnausschüttungen zwischen Kapitalgesellschaften Steuerliche Behandlung

Einkommensteuergesetz (EStG) § 23. Private Veräußerungsgeschäfte. 1. Veräußerungsgeschäfte bei Grundstücken und Rechten, die den Vorschriften des bürgerlichen Rechts über Grundstücke unterliegen (z. B. Erbbaurecht, Mineralgewinnungsrecht), bei denen der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als zehn Jahre.